3 Analyse de la redistribution

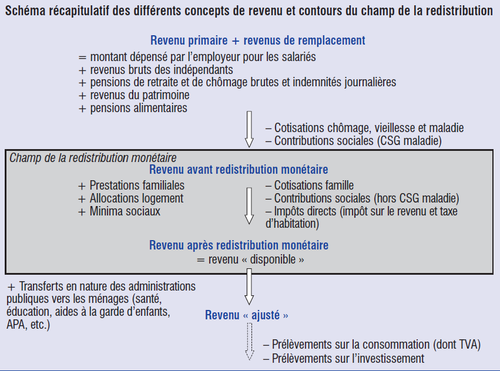

3.1 Le champ de la redistribution

La définition du champ de la redistribution opérée par les administrations publiques admet plusieurs approches et plusieurs définitions possibles. Le champ retenu peut ainsi varier selon les objets traités, les grilles d’analyses retenues et a pu également évoluer au cours du temps.

3.1.1 La redistribution verticale

L’approche la plus “classique” ou “usuelle” considère la redistribution comme l’ensemble des transferts publics qui consistent à réduire les inégalités de niveau de vie entre ménages de niveau de vie différents, postérieurement à la première distribution des revenus dits “primaires” : c’est la redistribution verticale.

3.1.2 La redistribution horizontale

Une autre approche de la redistribution consiste à considérer les transferts qui, à niveau de vie donné, opèrent des transferts entre ménages selon des critères comme la composition du ménage, l’âge, une situation de handicap ou une zone géographique : c’est la redistribution horizontale.

D’autres approches s’intéressent encore spécifiquement à la redistribution intergénérationnelle ou encore à la redistribution au cours du cycle de vie.

3.1.3 La redistribution dans Ines

Le champ de la redistribution considérée dans la plupart des études réalisées à partir du modèle Ines s’aproche de la redistribution monétaire usuelle.

Son champ comprend la redistribution monétaire opérée par la fiscalité directe et les prestations sociales dont l’objectif principal est de réduire les inégalités relatives de niveau de vie entre les ménages (impôt sur le revenu, prestations familiales, allocations logement et minima sociaux).

3.1.4 La redistribution élargie

Plus récemment, une approche élargie de la redistribution a été développée par l’Insee dans le cadre des comptes nationaux distribués (CND) sur la base de travaux déjà existants et d’innovations plus récentes. Cette approche considère comme entrant dans le champ de la redistribution l’ensemble des transferts publics, versés et reçus par les ménages, qui s’opèrent notamment par l’ensemble des prélèvements sur les ressources des ménages, l’ensemble des prestations monétaires qui leur sont versées et l’ensemble des transferts en nature (comme la santé et l’éducation) ainsi que des dépenses collectives (comme la police et la justice).

3.2 Le cas des revenus de remplacement

Le champ de la redistribution du modèle Ines ne comprend pas les revenus dits de « remplacement » d’un salaire de référence (pensions de retraite des régimes de base ou allocations chômage) ou encore les prestations à caractère assurantiel (pensions de retraite des régimes complémentaires Agirc-Arrco) dont l’objectif premier est de maintenir le niveau de vie lors d’un changement de situation d’activité (période de chômage ou retraite par exemple). Ainsi, sont donc exclus de l’analyse et de la simulation :

- les systèmes de retraite ;

- les systèmes d’assurance chômage ;

- les systèmes d’assurance maladie dans sa partie indemnités journalières.

Ces prestations sociales sont comptabilisées en amont du champ de la redistribution retenu dans le modèle Ines, elles sont considérées comme des revenus primaires, avant redistribution.

En conséquence, les prélèvements affectés au financement de ces prestations ne sont pas non plus inclus dans le bilan redistributif, même si ces prélèvements ne pèsent de fait pas uniformément sur tous les revenus et ne sont donc pas neutres en matière de redistribution.

Les pensions de retraite, les allocations chômage et les indemnités journalières de sécurité sociale ne sont pas simulées dans le modèle Ines et sont ainsi considérées comme des revenus primaires avant redistribution.

3.3 Les transferts en nature

Les ménages bénéficient en outre d’un certain nombre de services rendus par les administrations publiques (les transferts en nature et les dépenses collectives) qui contribuent à l’amélioration « indirecte » de leur niveau de vie. Ce sont des services fournis gratuitement ou à un prix très inférieur à celui du marché aux personnes. Ils contribuent à modifier les inégalités de richesse en évitant aux personnes d’acheter le service au prix du marché. Les administrations publiques fournissent de nombreux services, qu’ils soient collectifs (justice, sécurité) ou individualisables : les deux principaux services en nature individualisables sont l’éducation et la santé.

Pour plus de détails, voir notamment l’espace des comptes nationaux augmentés de l’Insee.

3.4 Lien entre fiscalité et redistribution : la notion de progressivité

Un impôt est dit progressif si son taux “augmente par tranche au fur et à mesure que la valeur de la base d’imposition augmente” (source : vie-publique). Un impôt peut également être proportionnel si son taux “reste le même quelle que soit la valeur de la base d’imposition”. Enfin, bien que ces deux caractéristiques soient exclusives, un impôt peut n’être ni progressif, ni proportionnel.

La progressivité d’un impôt n’assure pas en soi une forte redistributivité. Ainsi, la progressivité est une condition nécessaire, mais non suffisante, de la redistribution. L’évolution de la progressivité de l’ensemble des prélèvements dépend à la fois de l’évolution de leur poids en termes de masse financière rapportée au PIB, mais aussi de l’évolution de la progressivité de chacun d’eux.

En outre, la redistributivité d’un système sociofiscal s’apprécie autant par les prestations sociales que par les prélèvements obligatoires.

Le barème d’une prestation ou d’un impôt ne saurait être l’unique critère d’appréciation de sa redistributivité, qui est également très dépendante de la distribution des revenus à laquelle ils s’appliquent et des montants en jeu. Un impôt dont le barème est très progressif peut avoir des propriétés redistributives limitées. C’est le cas, par exemple, si le barème est proportionnel dans la majeure partie de la distribution des revenus puis très progressif à partir d’un certain niveau de revenu qui ne concernerait qu’une très faible part de la population. De même, un impôt très progressif mais d’importance financière faible n’aura que peu d’effets redistributifs.

3.5 La taxation indirecte

Les ménages acquittent par ailleurs des impôts indirects sur leurs dépenses de consommation (TVA et TIPP par exemple) et d’investissement (taxes sur les transactions immobilières ou les gros travaux par exemple) non simulés dans le tronc standard du modèle Ines. Un module a été développé ad hoc afin de simuler la taxation indirecte prélevée sur la consommation, module de taxation indirecte.